【汇算清缴】期间费用明细表

一年一度的企业所得税汇算清缴已经来临。按照《企业所得税法》规定,企业应当自年度终了之日起5个月内,向税务机关报送年度企业所得税申报表,并汇算清缴结清应缴应退税款。

根据税法规定,5月底前都可以做汇算清缴的申报,因此我们建议填写申报时间为每月申报期之后,以避开高峰期。

今天我们介绍期间费用明细表。

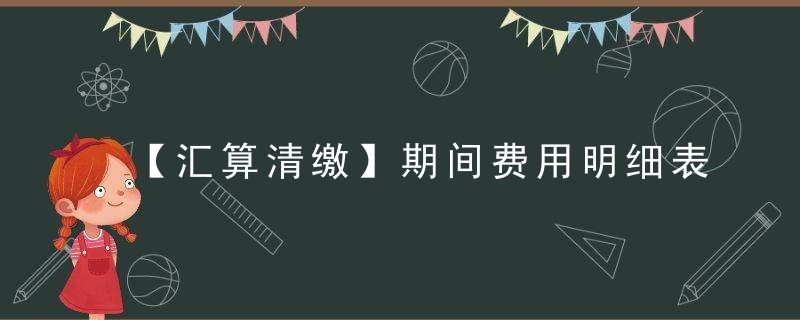

A104000期间费用明细表

一、表样(如下):

二、适用范围:

1、本表适用于填报一般企业、金融企业的收入和支出报表的两类纳税人填报

2、填报A103000《事业单位、民间非营利组织收入、支出明细表》的纳税人不填报本表。

三、填报口径:

本表依据会计口径填报,会计与税法差异在A105000《纳税调整项目ing洗标填报》:

1、纳税人根据《企业会计准则》、《小企业会计准则》、《企业会计制度》、《分行业会计制度》规定,填报“销售费用”、“管理费用”和“财务费用”等项目。

2、商业银行、保险公司、证券公司等金融企业“业务及管理费”科目情况填报在“销售费用”列中。

3、企业需要分析填报,本表项目无法与各个企业的会计科目一一对应。

4、无项目列示的全部在其他中列示,进而满足以下逻辑关系:

第25行第1列“销售费用”合计=表A100000第4行“销售费用”;

第25行第3列“管理费用”合计=表A100000第5行“管理费用”;

第25行第5列“财务费用”合计=表A100000第6行“财务费用”。

四、填写注意事项:

“境外支付”填报的“向境外支付的相关明细项目的金额”非在境外支付的项目

1、“境外支付”填报在销售费用、管理费用和财务费用科目进行核算的向境外支付的相关明细项目的金额,不是在境外支付的项目的金额;

2、关注劳务费、咨询顾问费、佣金和手续费、运输仓储费、修理费、技术转让费和研究费用等需要披露的项目是否有向境外支付;

3、“境外支付”项目还需要关注税前扣除凭证要求。

《期间费用明细表》明细科目可以填负数

纳税人当年度会计核算时,如果贷方发生额大于借方发生额,期末结转损益的余额为负数,本表的项目可以填负数,最常见负数项目第21行的“二十一、利息收支”项目。其他项目为负数需要纳税调整的,也按照负数填写,其调整在A105000《纳税调整项目明细表》填报。

.jpg)